Analyse des tendances du marché de l'aluminium en 2025.

Janvier 10, 2025

Écrit par Turian Biel

Table des Matières

- Prévisions de la demande mondiale d'aluminium en 2025

- Augmentation de la production d'aluminium en Chine

- Prévisions de prix de l'aluminium pour 2025

- Événements majeurs de l'industrie de l'aluminium en 2025

- Impact de la réglementation sur l'industrie de l'aluminium

- Prévisions de croissance du marché de l'aluminium

- État du marché de l'aluminium en Europe

- Technologies émergentes dans la production d'aluminium

- Analyse des importations et exportations d'aluminium

- Prévisions de l'industrie de l'aluminium en Amérique du Nord

- Perspectives d'avenir pour le recyclage de l'aluminium

- Analyse des tendances du marché de l'aluminium en 2025

- Évolution des capacités de production d'aluminium

- Impact des prix des matières premières sur l'aluminium

- Prévisions de la production d'aluminium recyclé

- Événements clés de l'industrie de l'aluminium en 2025

- Prévisions de la consommation d'aluminium en Asie-Pacifique

- Analyse des importations d'aluminium en Europe

- Technologies de production d'aluminium à faible émission

- Prévisions de la demande d'aluminium dans le secteur automobile

- Impact des politiques environnementales sur l'industrie

- Perspectives d'avenir pour le marché de l'aluminium en Amérique du Nord

- Perspectives et défis du marché de l'aluminium en 2025

- Conclusion

Prévisions de la demande mondiale d'aluminium en 2025

Augmentation de la production d'aluminium en Chine

La production d'aluminium en Chine devrait atteindre 35 millions de véhicules d'ici 2025, ce qui stimulera la demande pour l'aluminium dans le secteur automobile. Cette augmentation de la production est essentielle pour répondre aux besoins croissants du marché mondial, en particulier dans les industries de la construction et de l'automobile, où l'aluminium est un matériau clé en raison de sa légèreté et de sa durabilité.

Prévisions de prix de l'aluminium pour 2025

Selon les prévisions de Fitch Solutions, le prix de l'aluminium devrait atteindre $3,000 par tonne en 2025. Cette hausse des prix est attribuée à une demande croissante, notamment en raison de la transition vers une économie verte, où l'aluminium joue un rôle crucial dans les technologies renouvelables et les véhicules électriques.

Événements majeurs de l'industrie de l'aluminium en 2025

Le METEF 2025 se tiendra à Bologne, en Italie, du 5 au 7 mars 2025. Cet événement sera un point de référence clé pour la chaîne d'approvisionnement industrielle de l'aluminium, rassemblant des acteurs majeurs du secteur pour discuter des innovations et des défis à venir.

Impact de la réglementation sur l'industrie de l'aluminium

La réglementation croissante sur les émissions de carbone pousse l'industrie de l'aluminium à adopter des pratiques plus durables. Selon un rapport, l'industrie doit réduire ses émissions de plus de 95% d'ici 2050 pour atteindre les objectifs climatiques. Cela incite les entreprises à investir dans des technologies de production d'aluminium à faible émission de carbone.

Prévisions de croissance du marché de l'aluminium

Le marché mondial de l'aluminium devrait atteindre $403.29 milliards d'ici 2032, avec un taux de croissance annuel composé (CAGR) de 6.2% pendant la période de prévision. Cette croissance est alimentée par la demande accrue dans divers secteurs, notamment l'automobile et la construction.

État du marché de l'aluminium en Europe

En 2023, la production d'aluminium en Europe a diminué de 3.95%, atteignant 6.73 millions de tonnes. Cette tendance pourrait se poursuivre en 2025, à moins que des mesures ne soient prises pour stimuler la production et répondre à la demande croissante.

Technologies émergentes dans la production d'aluminium

Hydro prévoit de produire ses premiers volumes pilotes d'aluminium zéro émission grâce à la technologie HalZero d'ici 2025. Cette innovation pourrait transformer l'industrie en réduisant considérablement l'empreinte carbone de la production d'aluminium.

Analyse des importations et exportations d'aluminium

Les importations d'aluminium en Chine ont connu une augmentation surprenante, indiquant une résilience sous-jacente malgré les défis de production. En 2024, la production primaire d'aluminium a atteint 48.2 millions de tonnes, ce qui représente une augmentation de 3.2% par rapport à l'année précédente.

Prévisions de l'industrie de l'aluminium en Amérique du Nord

La demande d'aluminium en Amérique du Nord a augmenté de 5.2% d'une année sur l'autre au cours du premier semestre 2024, totalisant environ 14,056 millions de livres. Cette tendance devrait se poursuivre en 2025, soutenue par la reprise économique et l'augmentation des investissements dans les infrastructures.

Perspectives d'avenir pour le recyclage de l'aluminium

Actuellement, l'industrie de l'aluminium recycle environ 76% de l'aluminium utilisé, et ce taux doit augmenter pour répondre aux objectifs de durabilité. Le recyclage de l'aluminium est essentiel pour réduire les émissions et minimiser l'impact environnemental de la production d'aluminium.

Analyse des tendances du marché de l'aluminium en 2025

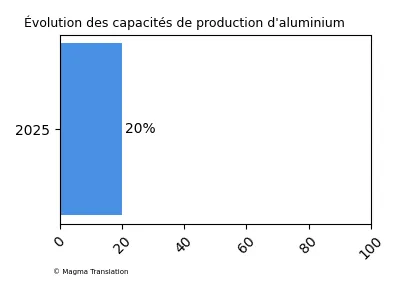

Évolution des capacités de production d'aluminium

La capacité de production d'aluminium est prévue pour augmenter de 20% d'ici 2025, selon l'EU Taxonomy Navigator. Cette augmentation est principalement due à la demande croissante dans divers secteurs, notamment l'automobile et la construction, qui nécessitent des matériaux légers et durables.

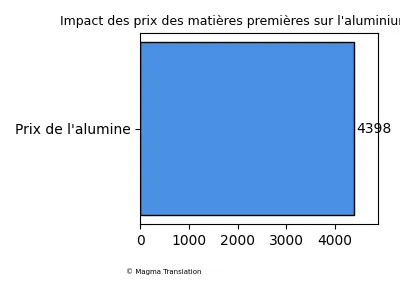

Impact des prix des matières premières sur l'aluminium

Les prix de l'alumine ont récemment connu une hausse significative, atteignant 4,398 yuan/tonne, ce qui met la pression sur les fonderies d'aluminium. Les coûts croissants des matières premières pourraient entraîner une réduction de la production si les prix de l'aluminium ne suivent pas cette tendance.

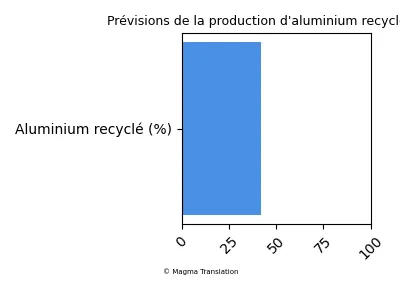

Prévisions de la production d'aluminium recyclé

Produire de l'aluminium recyclé pourrait réduire les émissions de CO2 de 95% par rapport à la production primaire. L'International Energy Agency prévoit que la part de la production d'aluminium secondaire atteindra 42% d'ici 2030, ce qui souligne l'importance croissante du recyclage dans l'industrie.

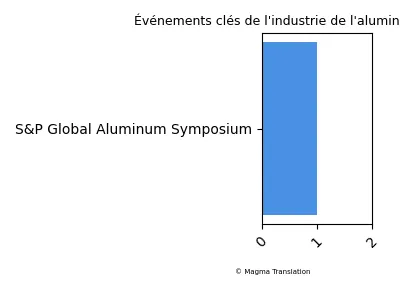

Événements clés de l'industrie de l'aluminium en 2025

Le S&P Global Aluminum Symposium se tiendra à Fort Lauderdale, en Floride, du 26 au 28 janvier 2025. Cet événement mettra en lumière les nouveaux acteurs de l'industrie, les avancées technologiques et les défis du marché, offrant une plateforme pour les professionnels du secteur.

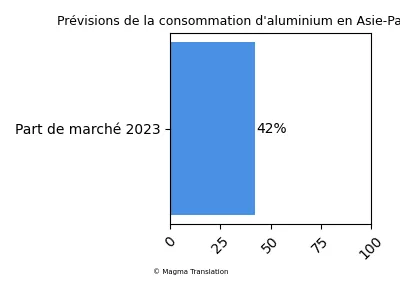

Prévisions de la consommation d'aluminium en Asie-Pacifique

La région Asie-Pacifique devrait représenter la plus grande part du marché de l'aluminium, avec une part de 42% en 2023. Cette domination est due à la forte demande dans les secteurs de la construction et de l'automobile, ainsi qu'à l'augmentation des investissements dans les infrastructures.

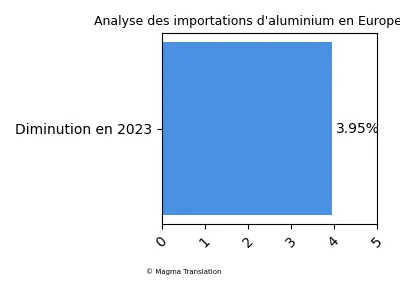

Analyse des importations d'aluminium en Europe

Les importations d'aluminium en Europe ont été affectées par une baisse de la production, avec une diminution de 3.95% en 2023. Cette tendance pourrait se poursuivre en 2025, à moins que des mesures ne soient prises pour stimuler la production locale et réduire la dépendance aux importations.

Technologies de production d'aluminium à faible émission

Les entreprises investissent de plus en plus dans des technologies de production d'aluminium à faible émission. Hydro, par exemple, prévoit de produire de l'aluminium zéro émission grâce à la technologie HalZero d'ici 2025, ce qui pourrait transformer l'industrie en réduisant son empreinte carbone.

Prévisions de la demande d'aluminium dans le secteur automobile

La demande d'aluminium dans le secteur automobile devrait augmenter en raison de la transition vers des véhicules plus légers et plus efficaces. Selon l'International Aluminium Institute, la demande mondiale d'aluminium devrait augmenter de 40% d'ici 2030, ce qui nécessitera une production supplémentaire de 33 millions de tonnes.

Impact des politiques environnementales sur l'industrie

Les politiques environnementales de plus en plus strictes poussent l'industrie de l'aluminium à adopter des pratiques durables. Les entreprises doivent réduire leurs émissions de plus de 95% d'ici 2050 pour atteindre les objectifs climatiques, ce qui incite à l'innovation et à l'amélioration des processus de production.

Perspectives d'avenir pour le marché de l'aluminium en Amérique du Nord

La demande d'aluminium en Amérique du Nord a montré des signes de reprise, avec une augmentation de 5.2% d'une année sur l'autre au premier semestre 2024. Cette tendance devrait se poursuivre en 2025, soutenue par des investissements accrus dans les infrastructures et une croissance économique générale.

Perspectives et défis du marché de l'aluminium en 2025

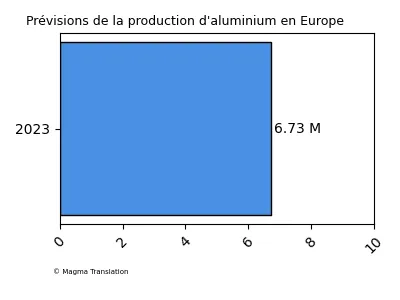

Prévisions de la production d'aluminium en Europe

La production d'aluminium en Europe a connu une baisse significative, atteignant 6.73 millions de tonnes en 2023. Cette tendance pourrait se poursuivre en 2025, à moins que des mesures ne soient prises pour stimuler la production locale et réduire la dépendance aux importations. Les entreprises doivent également s'adapter aux nouvelles réglementations environnementales qui affectent la production.

Impact des fluctuations économiques sur le marché de l'aluminium

Les fluctuations économiques mondiales ont un impact direct sur le marché de l'aluminium. Selon un rapport, les prix des matières premières, y compris l'alumine, ont récemment augmenté, ce qui pourrait affecter les coûts de production. Les producteurs doivent naviguer dans un environnement économique incertain, où les coûts des intrants peuvent varier considérablement, influençant ainsi les marges bénéficiaires source.

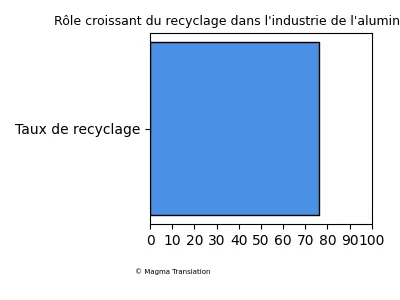

Rôle croissant du recyclage dans l'industrie de l'aluminium

Le recyclage de l'aluminium est devenu une priorité pour l'industrie, avec un taux de recyclage actuel d'environ 76%. Pour répondre aux objectifs de durabilité, l'industrie doit augmenter ce taux, ce qui pourrait réduire les émissions et diminuer la dépendance à la production primaire. Le recyclage est essentiel pour minimiser l'impact environnemental de la production d'aluminium et pour répondre à la demande croissante de matériaux durables.

Conclusion

Le marché de l'aluminium en 2025 est confronté à des défis et des opportunités significatifs. Avec une demande croissante dans divers secteurs, notamment l'automobile et la construction, ainsi qu'une pression accrue pour adopter des pratiques durables, l'industrie doit s'adapter rapidement. Les innovations technologiques et l'accent mis sur le recyclage joueront un rôle crucial dans la façon dont le marché évoluera. En naviguant dans un environnement économique incertain, les acteurs de l'industrie devront être proactifs pour saisir les opportunités tout en répondant aux exigences réglementaires et environnementales.